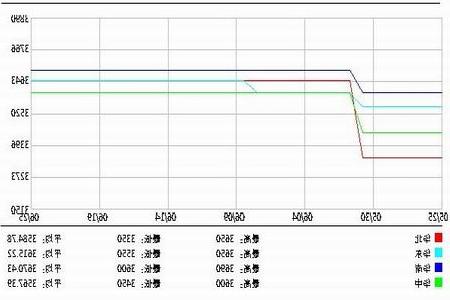

图4:近期电石送到报价

图为近期电石送到报价走势图。(图片来源:金银岛,中期研究院)

至本月末,前期政策面消息对电石的支撑并未因电价的调整而出现价格的大幅度上涨,甚至部分地区在下游PVC企业的抵制下,出现了小幅度的松动,主要是下游PVC行情的疲软,价格走低导致氯碱企业产销难以平衡,部分企业减产或停车检修。另外内蒙古地区电价或将再涨的传闻再次使得业内陷入恐慌,市场上观望情绪渐浓,在后续市场中,供需关系、运输情况等将是影响市场走势的主导因素,下游企业的开工状况尤其值得关注,谨慎的操作仍有必要。

二、企业成本追踪

1、电石料市场需求表现无力,市场报价回落

目前市场需求表现仍是无力,但货源供应未见减少,同时国内部分扩产或新建或技改新增的产量有所投放,部分内蒙货源已低价开拓市场,将河北、天津等华北市场价格拉低。截止本月末,华北中间商采购内蒙货源成本已回落至7100-7150元/吨左右,折合无票6700-6750元/吨左右,较之春节前的低位基本持平,加之后续业内有消息称内蒙古地区优惠电价取消后,电价仍有上调的可能,因此后续原料电石的支撑点继续强劲。部分商家适量采购,但因需求改善不大,整体交易量依然较弱。

图5:电石法PVC成本:(=电石价格*1.5/1.6+其他费用(1500-2000元)

| 地区 | 属性 | 原料单 | 原料成本(*1.5) | 综合成本(+2000) |

| 西南 | 到货 | 3250-3450 | 4875-5175 | 6875-7175 |

| 西北 | 到货 | 2980-3230 | 4470-4845 | 6470-6845 |

| 华中 | 到货 | 3360-3580 | 5040-5370 | 7040-7370 |

| 华南 | 到货 | 3550-3650 | 5325-5475 | 7325-7475 |

| 华东 | 到货 | 3500-3650 | 5250-5475 | 7225-7475 |

| 华北 | 到货 | 3400-3650 | 5100-5475 | 7100-7475 |

| 东北 | 到货 | 3570-3620 | 5355-5340 | 7355-7340 |

2、乙烯料成本降低,出货价调整空间增大

图6:乙烯法PVC成本: 〔=1.012*VCM价格+工激 (目前按VCM价格在795-826美元)〕

| VCM单价(元/吨) | *1.012 | 工激(140美元) | 综合成本(元/吨) | |

| 乙烯法 | 6417 | 6494 | 951 |

7445 |

| 乙烯法 | 6688 | 6768 | 951 | 7719 |

随着亚洲乙烯持续走低,单体价格继续回落,乙烯料成本线降低,对于PVC的出货价格调整空间较前期增大,而PVC整体行情疲软,需求难放量,齐鲁、大沽等代表性企业的低位对电石料继续压制。另外,台湾台塑PVC对大陆7月船货报盘调降至890美元/吨CFR中国主港。

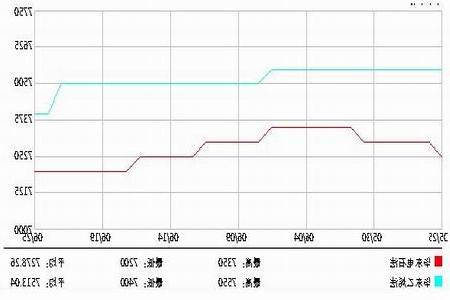

图7:华东PVC近期价格走势

图为华东PVC近期价格走势图。(图片来源:金银岛,中期研究院)